REPORTE FINANCIERO DEL 26 DE MAYO DEL 2026

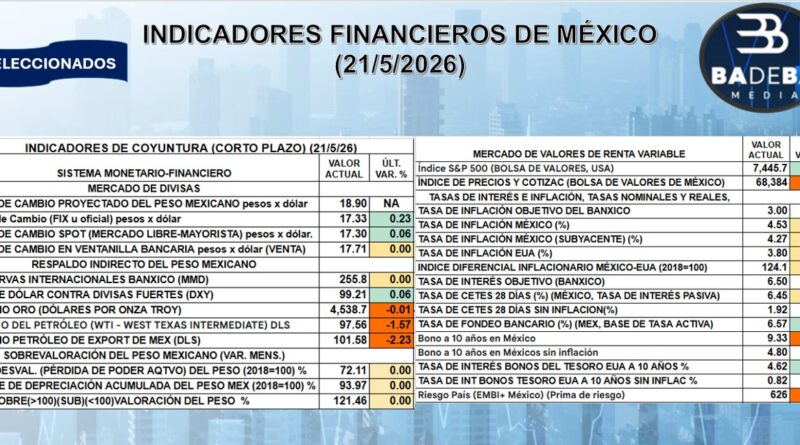

Mercado de Divisas y Deuda. El peso mexicano operó con volatilidad, mostrando una tendencia general a la depreciación (cercana a 17.30 pesos por dólar), principalmente por la cautela global y la incertidumbre geopolítica en Medio Oriente.

Esta inestabilidad externa, sumada a las dudas fiscales locales, presionó el mercado de deuda. Los rendimientos de los bonos gubernamentales de largo plazo se mantuvieron en niveles elevados (alrededor de 9.3% para el bono a 10 años), ya que los inversionistas exigieron una mayor prima de riesgo ante los posibles choques inflacionarios y el deterioro fiscal, a pesar del recorte de tasas de Banxico.

Debilidad Económica y Laboral. En el ámbito macroeconómico, el Producto Interno Bruto (PIB) se contrajo un 0.6% en el primer trimestre de 2026, lo que reavivó el riesgo de una recesión técnica. El Banco de México (Banxico) recortó su previsión de crecimiento y redujo la tasa de interés de referencia a 6.50%.

El sector manufacturero mostró debilidad persistente, con una nómina que acumuló 37 meses consecutivos a la baja. A pesar de un salario formal promedio en aumento, la generación de empleo formal fue insuficiente, lo que se reflejó en una tasa de informalidad del 54.8%.

Motor Externo: IED y Comercio. El contrapeso a las preocupaciones internas fue el desempeño del sector externo. México registró un récord en Inversión Extranjera Directa (IED) en el primer trimestre, impulsada por la reinversión de utilidades (+33.5%) en manufactura avanzada, servicios financieros y vehículos.

El país consolidó su posición como principal socio comercial de Estados Unidos, logrando un superávit comercial récord en abril, lo que subraya el efecto de la integración productiva regional (nearshoring).